La mauvaise haleine de l’ère des taux à zéro pourcent se fait sentir sur l’économie réelle.

Au plus grand chagrin du gouvernement, la Chine voit exploser un secteur d’exportation particulier : la fuite de capital.

De peur de voir le yuan dévalué davantage et de voir s’intensifier la répression de la corruption et les purges politiques, les Chinois les plus fortunés tentent de placer une partie de leur argent en lieu sûr. Selon les estimations, les flux sortants de capital ont triplé pour atteindre 113 milliards de dollars entre les mois d’octobre et de novembre.

Pour soutenir le yuan face à ces fuites de capital, la Banque populaire de Chine a vendu des devises étrangères et des bons du Trésor américain. En conséquence, ses réserves de devises étrangères ont perdu 87 milliards de dollars en novembre pour passer à 3,396 trillions de dollar, leur niveau le plus bas depuis février 2013. L’exportation de capital est un secteur en expansion en Chine.

Selon l’Administration douanière chinoise, les autres exportations n’ont pas été aussi chanceuses. En novembre, elles ont perdu 6,8% (3,7% en termes de yuans) sur un an après un déclin de 6,9% en octobre. Elles sont en baisse pour un cinquième mois consécutif, ce qui indique un déclin de la demande globale en produits chinois.

C’est ce que nous montre l’indice PMI manufacturier Caixin, qui se penche sur l’activité manufacturière en Chine au travers de l’étude d’indices directeurs des achats. Il est désormais en contraction depuis neuf mois.

La Chine n’est plus un producteur à faible coût et à la devise sous-évaluée. Le yuan est essentiellement rattaché au dollar et continue de gagner de la valeur à mesure que grimpe la devise américaine, à l’exception de quelques dévaluations qui restent limitées. La Chine fait face à un affaiblissement de la demande globale ainsi qu’à une devise liée de très près à celle de ses clients.

Les importations chinoises ont décliné de 8,7% sur un an (5,6% en termes de yuans), et chutent aujourd’hui pour un douzième mois consécutif ; un signe de l’effondrement des prix des marchandises et de l’affaiblissement de la demande en Chine.

Cette réduction des importations a beaucoup frappé l’industrie des transports maritimes qui très récemment encore faisait l’objet d’un afflux d’argent gratuit issu des politiques monétaires globales. Les sociétés de transports maritimes se sont lancées dans une campagne d’expansion au cours de ces sept dernières années. Drewry estime que la capacité de la flotte globale des transports gonflera de 8% supplémentaires cette année, contre une hausse de la demande de seulement 1% – sa hausse la plus faible depuis 2009.

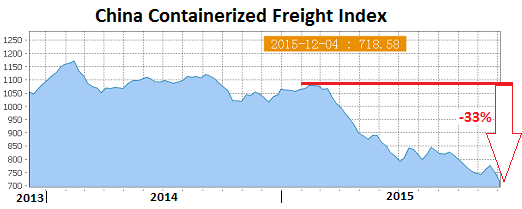

Les livraisons par voie maritime se sont effondrées. L’indice chinois de transport par containers (CCFI) a perdu 4,3% la semaine dernière pour passer à 718,58, qui marque un record historique à la baisse.

L’indice hebdomadaire, opéré par le Shanghai Shipping Exchange, qui étudie les taux contractuels et du marché au comptant appliqués aux livraisons par containers depuis les plus gros ports de Chine vers 14 régions du monde, n’est pas joli à voir en comparaison aux chiffres officiels.

Il a plongé de 33% depuis le mois de février, et de 28% depuis sa mise en place en 1998, alors que son niveau était fixé à 1.000.

Le taux de transports par containers n’a augmenté la semaine dernière que sur deux des 14 routes maritimes (Asie du sud-est et Australie/Nouvelle-Zélande). Les taux des douze autres routes ont baissé, avec -8,6% pour l’Europe du nord, -1,9% pour la côte ouest des Etats-Unis, et -3,6% pour la côte est des Etats-Unis. Les livraisons vers la Méditerranée ont perdu 14,5%.

C’est ainsi que se traduit la stratégie de gonflement des prix des actifs employée par les banques centrales, qui ne cessent d’imprimer de la monnaie et de forcer les taux d’intérêt en-dessous de zéro. La conséquence en a été sept années d’apport de dette peu chère à toutes sortes de secteurs, depuis les transporteurs de containers jusqu’à la production de schiste aux Etats-Unis, ou encore la construction de villes fantômes en Chine.

En émettant cette dette, les entités gouvernementales et sociétés ont porté leurs bilans jusqu’à des niveaux précaires. Mais cette dette est un actif aux yeux des banques et des investisseurs qui, parce qu’ils croient en les politiques endossées par les banques centrales, portent sur leurs épaules des risques immenses en échange de rendement extrêmement faibles.

Pendant un temps, ces activités d’expansion de la flotte commerciale globale – de la même manière que l’expansion des usines de ciment, de mines de cuivre, etc. – ont fait gonfler le PIB. Cela a fait partie du projet de « reprise » des banques centrales après la crise. Mais lorsque cette capacité s’est transformée en surcapacité et que les taux se sont effondrés, la mauvaise haleine des taux d’intérêt à zéro pourcent s’est faite sentir sur l’économie réelle : les revenus et marges se sont effondrés, les licenciements se sont multipliés, des sociétés ont mis la clé sous la porte, ont fait défaut ou ont déclaré banqueroute, et du capital a été détruit.

Un scénario similaire se développe aux Etats-Unis : bien que le déficit commercial soit dans l’ensemble assez catastrophique, le déficit commercial des biens (services exclus) est dans un état plus piteux encore. Les échanges pétroliers couvrent à peine la situation décevante des échanges de biens non-pétroliers, et à quel point ils ont plongé ces derniers mois. L’industrie américaine est en déclin.