«Il n’est pas normal de continuer d’accorder indéfiniment des exonérations fiscales à des secteurs qui ne sont pas capables de voler un jour de leurs propres ailes !» Plusieurs opérateurs devraient se sentir visés par Abdellatif Zaghnoun, directeur général des impôts (DGI), qui s’exprimait, mercredi 30 janvier, lors d’une rencontre organisée par la Fondation OCP. Une table ronde dédiée à la présentation des mécanismes et leviers fiscaux et douaniers dédiés aux entreprises exportatrices. Dans un contexte de mondialisation et de démantèlement tarifaire, le secteur des exportations est une priorité stratégique. C’est la raison pour laquelle le gouvernement a mis en place une panoplie de mesures fiscales. L’enjeu est de taille. En effet, il y a dix ans, le Maroc était classé 59e, aujourd’hui, il se trouve à la 65e place du commerce international.

Selon les études du Conseil national du commerce extérieur (CNCE), la part importée dans les investissements est estimé à 58%. Le CNCE a également évalué la part de la consommation finale. Il y a 10 ans, elle était de 4%. Aujourd’hui, près de 25% proviennent de l’étranger.

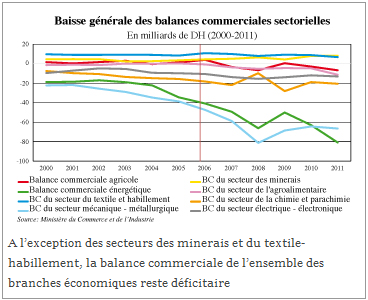

En 10 ans, le Maroc a triplé ses importations, tandis que ses exportations n’ont évolué que de près de 11%. La signature d’une multitude d’accords de libre-échanges contribue à accélérer le phénomène, notamment à travers le démantèlement tarifaire et la suppression des barrières non tarifaires. D’où l’intérêt des leviers mis en œuvre pour renforcer les exportations, détaillés par Zaghnoun, à la Fondation OCP. Le groupe reste la première entreprise publique nationale et concentre à lui seul plus du quart des exportations de marchandises. «Mondialisation oblige, des entreprises internationales cherchent à produire à moindre coût, avec la qualité et les délais requis. D’où la mise en place d’une série de leviers fiscaux, tels que les zones franches, la place financière de Casablanca, les avantages aux entreprises…», explique Zaghnoun. Parmi les dispositifs dédiés aux sociétés exportatrices, les zones franches (ZF) qui fonctionnent tels des guichets uniques destinés à faciliter les investissements. Au titre des avantages proposés, figurent notamment l’exonération totale de l’IS durant les 5 premières années et l’application d’un

taux réduit de 8,75% pendant les 20 années suivantes. Les sociétés en zones franches sont également exonérées d’IR pendant 5 ans et bénéficient d’un abattement de 80% pour les 20 années suivantes. De plus, les sociétés sont exonérées de TVA, avec droit à déduction des produits livrés et autres prestations de services rendues aux ZF d’exportation et provenant du territoire assujetti. Les opérateurs en ZF sont également exonérés de la taxe professionnelle pendant 15 ans et restent exempts des droits d’enregistrement et de timbre (DET) au titre des acquisitions de terrains et des actes de constitution et d’augmentation de capital.

L’offshoring figure parmi les métiers mondiaux du Maroc et bénéficie d’un dispositif fiscal dédié. L’objectif étant de favoriser l’investissement direct étranger. Un mécanisme qui se décline à travers le développement de zones réservées à ces activités avec un allègement de la fiscalité du travail via une contribution publique. Ainsi, la charge fiscale liée à l’IR est plafonnée à 20% du montant du revenu brut imposable par salarié. De plus, l’Etat prévoit également l’exonération de l’indemnité de stage brute, plafonnée à 6.000 DH par mois pendant 24 mois et versée aux lauréats de l’enseignement supérieur ou de la formation professionnelle. Une subvention renouvelable pendant 12 mois en cas de recrutement définitif. Près de 340.000 jeunes ont bénéficié de cette mesure depuis son institution. En matière de fiscalité, le secteur de l’offshoring bénéficie d’une exonération totale de l’IS durant les 5 premières années à compter à partir de l’exercice au cours duquel la première opération d’exportation a été effectuée. Au-delà de 5 ans, un taux réduit de 17,5% est appliqué.

Pour drainer des investissements étrangers dans la finance, l’assurance et la gestion de portefeuille, le gouvernement a mis en place un dispositif spécifique à la place financière de Casablanca (CFC). Les entreprises qui ont le statut CFC bénéficient au titre de leur chiffre d’affaires à l’export et des plus-values mobilières de source étrangère de l’exonération de l’IS pendant 5 premiers exercices et d’un taux de 8,75% au-delà. De plus, les sièges régionaux et internationaux implantés dans la CFC bénéficient d’un taux réduit de 10% sur une base imposable, dont le taux ne doit pas être inférieur à 5% des dépenses de fonctionnement. En matière d’IR, le législateur a prévu d’exonérer les frais de transport accordés lors du congé annuel à l’employé étranger et à son conjoint. Le dispositif comporte également l’application d’un taux non libératoire de 20% aux salaires et autres rémunérations. «A partir de 2013, les salariés nationaux qui perçoivent des salaires modestes, peuvent opter pour un barème de droit commun et bénéficier d’une restitution de l’IR en cas de trop-perçu», précise Zaghnoun.

Certains avantages sont accordés aux sociétés exportatrices tous secteurs confondus, sauf pour les entreprises minières, qui bénéficient d’un dispositif spécifique. Il s’agit de l’exonération totale pendant les 5 premières années et l’application d’un taux de 17,5% d’IS pendant 20 ans et d’un IR à 20%. Quant aux entreprises minières orientées export et celles qui vendent leurs produits à des entités qui les exportent après valorisation, elles bénéficient d’un taux d’IS à 17,5% à compter de l’exercice où elles ont réalisé leur première exportation. En matière de TVA, les exportateurs bénéficient d’une exonération de TVA avec droit à déduction des produits livrés et les prestations de services à l’export. L’exonération touche également les marchandises ou objets placés sous les régimes suspensifs en douane, sans oublier le remboursement de la TVA.